本文全文有删改,摘录自《离岸信托理论与实务》,作者:王旭律师,出版时间:2023年8月。

对高净值人士而言,正确认识离岸信托税务功能的边界,了解离岸信托税务功能的边界尤为重要。离岸信托是跨境财富管理的重要法律工具。毋庸置疑,现阶段离岸信托确实具备一定的税务优化功能,但是相应功能既不应当被夸大,也不应当被滥用。

一、 合理税务优化:正确认识离岸信托的税务功能

(一)离岸信托无法隐匿收入,非法避税

在过去的实践中,一些高净值人士曾利用离岸信托来隐匿收入,使得在岸地税务机关无法了解其真实的收入情况,从而无法针对被隐匿的收入征缴税款。

为了加强税务的透明度,规制通过隐匿收入进行非法避税的行为,经合组织(OECD)于2014年发布了《金融账户涉税信息自动交换标准》(Standard for Automatic Exchange of Financial Account Information in Tax Matters,以下简称AEOI)。AEOI由主管当局间协议范本(Multilateral Competent Authority Agreement On Automatic Exchange Of Financial Account Information)和统一报告标准(Common Reporting Standard,以下简称CRS)两部分内容组成。主管当局间协议范本是规范各国(地区)税务主管当局之间如何开展金融账户涉税信息自动交换的操作性文件,以互惠型模式为基础,分为双边和多边两个版本。CRS则规定了金融机构收集和报送外国税务居民个人和企业账户信息的相关要求和程序。

以在新加坡的银行账户中持有金融资产的我国税务居民A为例,CRS规则尚未实施时,我国税务机关想要发现A在新加坡银行的资产并不容易。由于CRS规则的实施,新加坡的金融机构将识别A在新加坡的账户信息,并将相应信息报送给当地主管部门,当地主管部门则会将信息交换给我国税务机关。

根据CRS规则,通过离岸信托架构所持有的金融账户也需要进行信息交换。也就是说,与我国税务居民相关的离岸信托中的金融资产信息,大概率会被交换回我国,离岸信托本身无法达到规避CRS申报的效果。

当然,实践中存在许多利用CRS规则的“模糊地带”规避申报或进行零申报的操作。需要注意的是,CRS规则本身也在不断地更新升级,未来的信息交换规则将会越来越严格和规范,规避CRS申报的手法通常不具备稳定性。

当前,我国并没有与所有的离岸管辖区签订税收协定、专项税收情报交换或进行CRS配对,仍有大量涉及我国税务居民的离岸信托处于不透明状态。然而,随着全球税收透明化和国际反避税合作的不断深入发展,越来越多的国家和地区将会加入涉税信息交换的大家庭中,利用离岸信托“隐匿收入,非法避税”的时代已经一去不复返。

(二)离岸信托无法防止在岸地税务机关的税款征缴

各国的税务规则由当地的权力机关负责制定和执行,具体内容和征收方法各不相同。离岸地普遍认为,他们没有义务帮助其他国家“执行”财税规则。因此,在过去的实践中,即使高净值人士设立离岸信托的财产并未完税(即相应收入并未按照规定缴纳税款),或者当在岸地(如我国)判定信托财产应当用于缴纳在岸地税款时,离岸地通常也不会支持在岸地的决定,不会配合相关财产的执行工作,相应规则又被称为“不执行外国财税法规则”(The Non—Enforcement of Foreign Fiscal Law)。由于上述规则的存在,在过去的实践中,离岸信托在一定情境下具备了“纳税规避”的作用。

然而,即使是在过去,对于高净值人士所在地的税务机关而言,通过设立离岸信托来规避纳税义务的行为也属于非法行为。也就是说,虽然离岸信托中的财产可能无法被发现,或者即使被发现了也无法被在岸地税务机关执行,但这并不能免除高净值人士税务违法的事实,也不能免除高净值人士应当受到的处罚。

与此同时,由于避税行为带来的诸多不利后果,在CRS规则的广泛推广及国际反避税合作有效推进的背景下,许多离岸信托公司也明确表示不会配合高净值人士进行非法的税务规避。部分离岸信托公司开始要求高净值人士证明设立离岸信托的财产已经完税,或要求高净值人士所在地的律师、税务师出具法律、税务意见,以证明离岸信托设立的行为符合在岸地税务规则。

时至今日,高净值人士通过离岸信托隐匿收入、规避执行而进行的“非法避税”行为非但无法真正达到效果,还会因此面临包括处罚在内的诸多不利后果。

二、合理税务优化:功能不断压缩

与税务规避不同,通过离岸信托进行合理税务优化并不违法。离岸信托的合理税务优化功能主要体现在个人所得税和遗产税、赠与税两方面,但由于各个国家和地区对境外信托纳税问题的规定不同,不同国家和地区的税务居民在设立、运作、终止离岸信托的过程中所面临的税务规则也有所不同。本节仅对离岸信托的合理税务优化功能做原理性陈述,不再区分各个国家和地区税务居民所面临的具体税务规则。

(一)离岸信托在个人所得税方面的纳税递延作用

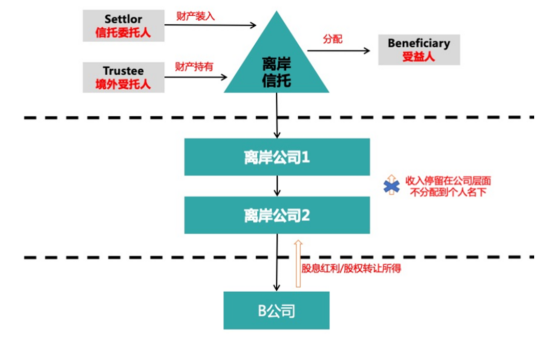

假设企业家A是甲国税务居民,100%拥有一家境外公司B的股权,并将市场价值1000万美元的公司股权全部装入了离岸信托中。

5年内,B公司共分配了500万美元的红利。如果未设立离岸信托,这500万美元将直接分配到企业家A的名下,成为其个人所得,通常需要按照甲国的相关规定缴纳个人所得税。在离岸信托设立后,这500万美元不会直接分配到企业家A的名下,而是首先进入到离岸信托下层公司的账户中去。在信托财产尚未分配到受益人名下时,受益人并未实际获得个人收入,因此暂时无须缴纳个人所得税。

在把公司股权装入离岸信托后的第10年,企业家A希望出售公司股权,此时公司股权的价值从1000万美元(假设企业家A获得该股权时的价格即为1000万美元)上涨到了2000万美元,出售公司股权获得了1000万美元的利润。

如果未设立离岸信托,企业家A同样需要针对这1000万美元的利润缴纳个人所得税。在离岸信托设立后,出售公司股权的收益同样会进入到离岸信托下层公司的账户中去。在相应收益尚未分配到受益人名下时,受益人也暂时没有获得个人收入,因此暂时无须缴纳个人所得税。

图:纳税递延例图

离岸信托的纳税递延功能的基本原理在于,信托财产的收益留存、积累在离岸信托之中,尚未分配到任何人名下,所以受益人暂时无须缴纳税款。因此,除非高净值人士所在的地区有针对离岸信托的特殊规定,否则,在离岸信托下层公司处分或持有股权的过程中,只要所产生的收益没有分配到受益人名下,大多可以获得递延纳税的优势。

然而,纳税递延仅仅意味着晚交税款,而不是不交税款。在英国、美国等国家的信托涉税规则中,已经明确了信托在设立、运行、分配、终止等环节应当如何纳税的问题。虽然我国现阶段尚未出台专门针对离岸信托的涉税规则,但根据税收原理及信托法理来看,不论在信托设立、运行、分配、终止哪个环节纳税,离岸信托的存在都不应当使得任何一笔所得完全免税。

当然,现阶段我国离岸信托涉税规则的缺失只是暂时现象,未来我国必然会出台相应规则填补漏洞。相应规则的出台,一方面会明确离岸信托获得股息红利、出售股权以及信托分配时的纳税环节、申报规则、纳税方式等问题,另一方面也会明确离岸信托是否具备纳税递延的功能、是否要针对离岸信托设定“视同分配规则” 等问题。

(二)离岸信托在遗产税赠与税方面的筹划作用

离岸信托在遗产税赠与税筹划方面具备一定的功能。在英国、美国这两个拥有遗产税、赠与税体系的国家,离岸信托曾经一度作为规避遗产税、赠与税的有效工具。然而,随着遗产税、赠与税规则的不断完善,离岸信托对遗产税、赠与税的筹划作用被在岸地的针对性税务规则不断地压缩。美国、英国均出台了针对离岸信托的遗产税规则,将符合条件的离岸信托纳入遗产税的征税范围。

除我国港澳台地区外,我国其他地区即将出台遗产税、赠与税的说法由来已久,但目前为止遗产税、赠与税仍未出台,也没有明确的官方信号表明相应税制必然出台。因此,现阶段我国高净值人士并不需要设立离岸信托来规避尚未出台的税种,离岸信托的设立仅是对遗产税、赠与税的提前筹划与应对。

需要注意的是,由于美国的遗产税、赠与税规则较为严格,即使中国高净值人士并非美国税务居民,其所持有的美国资产也有可能受到美国遗产税、赠与税规则的制约。另外,如果中国高净值人士的家族后代成员为美国税务居民,其向后代传承的资产同样可能受到美国税务规则的影响,可能需要履行申报、纳税等美国税法下的合规义务。因此,对于持有美国资产以及家族后代成员涉及美国税务居民身份的中国高净值人士而言,提前针对美国遗产税、赠与税进行筹划就非常重要。在离岸信托市场中,就有专门的信托架构帮助高净值人士持有美国资产,帮助家族中有美国税务居民身份的受益人的高净值人士进行合理的税务优化。

总的来讲,税务优化功能并非离岸信托的核心功能,高净值人士也无法通过离岸信托的方式规避纳税义务。然而,因离岸信托特殊的法律逻辑和法律实践,其所具备的纳税递延、遗产税赠与税筹划以及合理规避双重征税的优势依旧存在。